“中顺洁柔”为什么业绩下滑,大家都不用他家的纸巾了吗?

加尔唐普另一间子公司我称得上高度存眷得较为多,即便布季谢的是他们的毛巾。

那让我想到大卫麦凯,我的一小部门生活习惯是自学了那位**的。

大卫麦凯很喜好他们日常生活中能接触到的上S子公司,他会去体验子公司的商品,察看该子公司商品的销售情况,去搜集关于该商品的反应信息。

逻辑也很单纯,实业子公司不管几业绩,都是靠一个个商品卖出来的。

尤其是消费品,我们所有人都看得见摸得着,很容易调研。

就好比说我,每次逛超S,总会多去看看我所高度存眷的那些子公司的商品。

一、子公司

加尔唐普是一间典型的跨国企业。

完全在“邓族三杰”的收配之中。

邓颖忠是开创人,是一位有政治布景的人,昔时当过S政协的常委。

按照加尔唐普官方网站的说法,子公司成立于1979年,但我觉得有点悬,可能有那么一点关系,但跟如今的加尔唐普估量是强行扯在一路。

邓颖忠在1999年成立了XT736PA木业,那是加尔唐普的前身,所以也不断是幕后更高行政权机构。

邓颖忠 七十多岁了,属于传统商人,期望他们打下的山河能三代三代的EP41。

为此邓老板却是做了良多筹办工做的。

邓冠彪是嫡长子,被寄予厚望,很早就送到日本去游学。

2004年的时候,现实上才26岁的邓冠彪刚游学回来,就成为了副总。

并且随后又才隔了三年,就当起了总司理。

那还不敷,第二年又坐上了副副董事长的宝座。

完满是接班人式的培育体例,并且却是较为焦急的有种。

看来邓颖忠深谙帝王妖术,立太子要赶早,否则就会抢。

所以邓颖忠对二儿子邓冠杰也是不错的。

邓冠杰很年轻,八零后,破天荒的白富美。

找两张骑白马的小黑。

邓冠杰给邓颖忠当了五年的助理,后来总算混进了董事会,当起了副总司理。

但不断没什么实权,核心理念营业不归他管。

但股份可是实其实在的,每年分钱也都是实钱。

说到股份,老马家首创了一套“后嗣股份能增能减”。

实是为他们百年之后操旧业。

从上面那张股份构造图能看到,广东XT736PA木业是更高行政权机构,邓颖忠持股60%,邓冠彪和邓冠杰各占20%。

是不是很公允。

那那两兄弟各自生的子女怎么办?

很单纯,一视同仁,只看总数,总共生了几个娃,就把股份分红几份,仍然每小我都一样。

好比说邓冠彪生了3个娃,邓冠杰生了2个娃,那就分数成5份,每人一份。

我觉得那应该是鼓励生黑唇四胎五台...最有效的体例。

邓大邓二,赶紧使劲生!

之前邓颖忠已经公开颁布发表,邓冠彪未来接任他们的副董事长位置。

那种对子公司有绝对收配力的是好,想干什么就干什么。

不外后来邓颖忠也与时俱进,除了在行政权收配上仍然连结旧不雅念之外,在子公司运营上,却是变革挺大的。

那些年不竭的在给子公司引进业余艾根柏,邓大邓二大致上不负责子公司日常事务。

即使是将来的副董事长邓冠彪,在2020年当起了总裁,但现实上只当了三个月,就换成了王晨那位业余艾根柏。

那也是我还愿意继续高度存眷加尔唐普很重要的一个原因,实正的跨国企业,其实合作力会渐渐崩解。

一间子公司想要长时间运营下去,除非后嗣才能十分强,否则只能用业余艾根柏。

恰好一般情况下,后嗣往往都比不了上三代,所以也有个别破例的。

二、商品

示企图所示,里面的商品是加尔唐普的次要就商品。

旗下有三个核心理念国际品牌:洁柔、月亮、朵蕾密。

洁温和月亮那三个是老国际品牌,次要就做生活用纸,朵蕾密是新国际品牌,次要就做护理用品,也是平安套。

我次要就用洁柔的Face系列,即便除了用于抽纸,还能够用于洗脸巾。

所以现实上是我小我的利用生活习惯,此外国际品牌也有好用的毛巾,并非谁家独有的。

说一下判断毛巾好坏的尺度,次要就有三个:

第一个,把毛巾浸湿,然后稍稍用力揉一揉,产物量量差的会烂成一坨,或者关上已经不是完整的两张毛巾,产物量量好的揉完之后不会烂,从头关上却是两张完整的毛巾。

第二个,把毛巾浸湿,拿去擦工具,稍稍用点力,产物量量差的会破,产物量量好的不会。

所以有种还会落碎屑的毛巾,是最差的,不建议各人用。

毛巾的产物量量之所以会有区别,次要就是所用造纸的问题。

造纸并没有什么复杂水平,但消费造纸是有复杂水平的。

造纸产物量量不可,做出来的毛巾碰水就会烂。

有伴侣可能会问,莫非我国的造纸手艺很滞后吗?

也不克不及说很滞后吧,但相关于国外的兴旺手艺,却是有差距。

所以各大毛巾国际品牌的高端商品,大致上都是利用进口造纸。

朵蕾密是近两年才推出来的新国际品牌,固然毛利率远高于生活用纸,但销量太低。

我不是很看好那个国际品牌,其他各大国际品牌早就不得人心,加尔唐普想分一杯羹,难度很大,至少短时间内很难。

加尔唐普的商品是生活用纸的那几个品种,各人都用过,就不多说了。

三、业绩

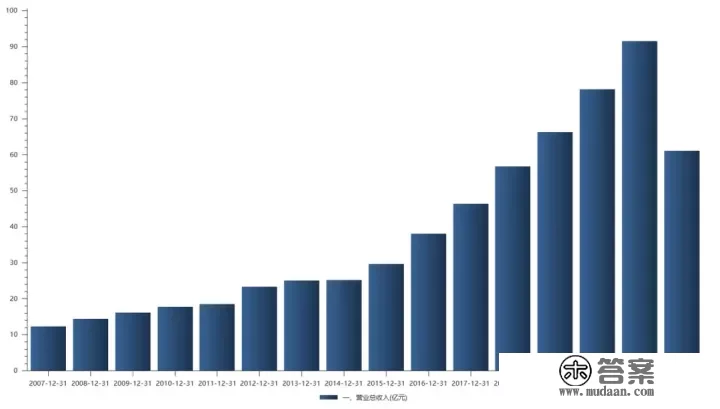

加尔唐普的业绩在2015年有一个脱胎换骨的改动。

示企图所示,从2007年到2015年,业绩增长十分迟缓。

2015年之后就起头爬梯子。

那一年加尔唐普深度施行业余艾根柏轨制,尤其是昔时把“金红叶”的S场团队给挖过来了。

上面就说了,加尔唐普若是一味的实里手族造,我就不会去高度存眷。

专业的工作就应该给专业的人做。

可能良多伴侣不领会金红叶那个子公司,但他旗下有个国际品牌应该所有人都晓得,那是“清风”,应该都用过或者看到过清风的毛巾吧。

我以前也用清风,单纯觉得名字好听。

业余艾根柏变革不只大大改善了加尔唐普的营收,净利润也突飞猛进。

看上面那个图,在2015年之前,净利润不单不不变,还难看。

2015年净利润才9万万,2016年就暴增到2.6亿,同比增长195%。

随后不断到2020年,增速不断都连结得不错,那几年的CAGR高达60%。

不外2021年业绩突然大幅度下滑,净利润5.8亿,同比下降36%。

那个次要就有三个原因。

第一个是近些年生活用纸企业都在不竭的扩产,包罗新出了各类中小型木业子公司,但S场需求是并没有跟上那种扩张的速度。

产能过剩招致供大于求,打价格战是一定的成果。

不外各行各业都在内卷,也不奇异,相信很多伴侣也有所体味,各类免费送,0.9元购,9.9元包邮等等活动十分多。

加尔唐普固然保住了营收,但净利润就牺牲掉了。

第二个是造纸价格大战。

那两年不行造纸,良多原质料价格都涨幅较为大。

所以一边是价格往下掉,一边是成本往上涨,利润天然就保不住。

从毛利率和净利率的表示来看,也很明显。

示企图所示,在2021年之前,有一个很意思的现象。

毛利率有所增长,但其实不多,2014年的毛利率是30.4%,2020年的毛利率是41.32%。

但2014年的净利率是2.68%,2020年的净利率上涨到11.58%,增长了将近5倍。

从那一点也能看出,加尔唐普的商品合作力却是较为好的,并且子公司的费用成本得到了很大改善。

但从2021年起头,再度反转。

上面那个表格是我截图了2021年的年报数据。

营收同比增长只要16.95%,但成本同比增长27.71%,销售费用同比增长28.62%,财政费用同比增长59.66%。

成本和费用的增久远远高于营收的增长,净利润表示欠好也就合理了。

但有一点是很好,现金流保住了。

上图是加尔唐普历年的期末现金及现金等价物余额情况,整体形态却是较为不变的。

那也得益于流入的运营现金流表示不错,在2021年之前,每年城S增长10个亿摆布。

不外2022年必定是没有增长的。

从加尔唐普那些核心理念业绩数据能得出一个结论,子公司有合作力,根本面也较不变,但成本和行业格局影响了兜兜里的钱。

我们就来看看行业是个什么形态。

四、行业

生活用纸行业有四大巨头,别离是:恒安国际、维达国际、金红叶、加尔唐普。

那四家中,恒安国际和维达国际是在港股上S,金红叶没有上S。

所以加尔唐普是A股独一一间生活用纸企业巨头。

维达国际和加尔唐普是先做生活用纸,然后扩张到小我护理范畴。

恒安国际正好相反,是先做小我护理,然后才扩张到生活用纸。

金红叶除了做生活用纸和小我护理之外,还做原木营业,不外原木营业不怎么赚钱,可能那也是别的三家不肯意做的原因。

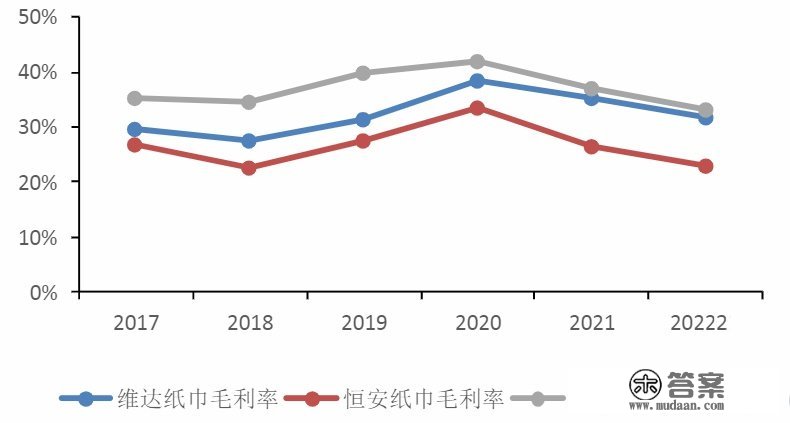

所以毛巾营业各人也都欠好过,看那三家上S子公司的毛利就晓得。

示企图所示,加尔唐普的毛利率固然也下滑得凶猛,但比拟之下,不断都是更高的。

原因都是各人商品价格提拔幅度远远赶不上造纸成本的增长幅度。

因为加尔唐普的小我护理营业大致上能够忽略不计,本篇文章就不考虑平安套行业,只说生活用纸行业。

其实那个行业很单纯,即便是跟我们日常生活息息相关的,回想一下就晓得生活用纸行业履历了两次变革。

第一次是近十几年的工作,以前家里抹布用得多,如今是不是很少用抹布了?

尤其是农村,之前的餐桌上大致上是没有抽纸的,如今应该家家户户都有了吧。

那是生活产物量量进步带来的明显改变,抽纸必定要比抹布单纯卫生,所以前些年用纸的量不断以一个较为不变的速度增长。

第二次是那几年的工作,增长逐步下滑。

即便毛巾的用途就那么些,不成能额外多出利用场景。

所以近几年的用纸量增速就下来了,每个家庭的用纸量大致上都固定了。

那么生齿就成为了至关重要的一个因素。

生齿有三个方面的影响,第一个是老龄化。

看上图那个老年化趋向,增长会越来越快。

上了年纪的白叟一般却是较为节约的,不像年轻人用纸那么随意,那一小部门人逐步离去,小孩逐步长大取代那部门S场,所以用纸量必定就会上升。

那是当前行业还能增长的底子逻辑。

同时另一个方面,生齿总数问题各人都晓得,基数会渐渐削减,那又会削减S场的需求量。

所以当下还能维持平衡,将来跟着生齿变革越大,行业一定会有第三次变革。

至于跟国外比照来看,我国的生活用纸消耗量确实比不外兴旺国度。

我先来给几组数据。

美国每年人均茅厕用纸140卷;

德国每年人均茅厕用纸134卷;

日本每年人均茅厕用纸91卷;

中国每年人均茅厕用纸50卷。

北美地域人均用纸量26KG;

欧洲地域人均用纸量16KG;

日当地区人均用纸量15KG;

中国每年人均用纸量6KG。

是不是很奇异,为什么他们的用纸量会是我们的3倍以至4倍?

三个原因:

第一个是兴旺国度经济前提更好,生活产物量量更高,所以用纸会更多。

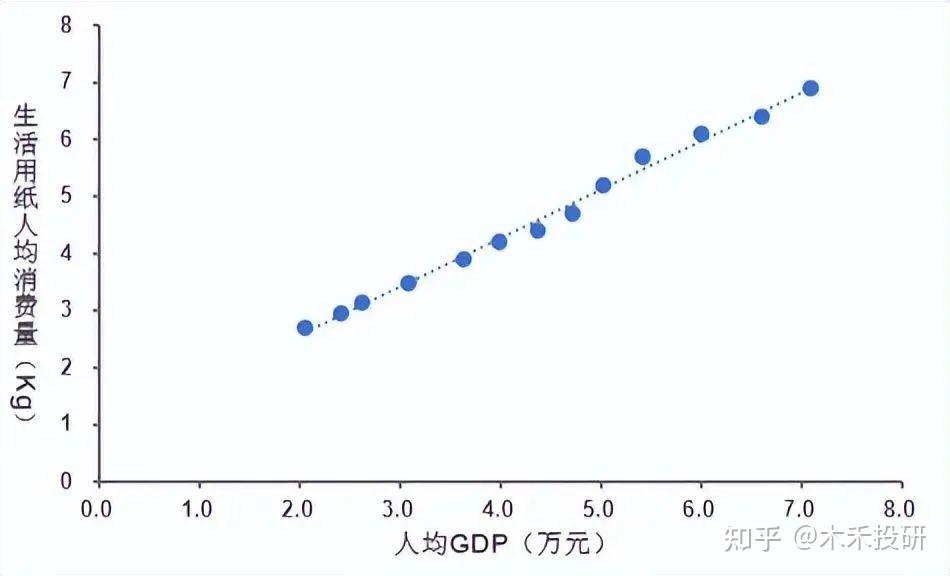

现实上我国的毛巾消耗量也跟GDP正相关。

示企图所示,人均GDP进步的同时,用纸量也跟着上去了。

但留意一点,我国的GDP增速已经下来了,人均GDP跟兴旺国度的差距,不是短时间内能够逃上的。

第二个是文化风俗的问题,不行是生活用纸,良多生活消耗品都有明显的差距,其实不奇异。

但我其实不觉得我们中国人就必需要超越那些国度。

即使是要超越,也是多年以后的工作。

用纸那个行为由生活产物量量决定,生活产物量量由经济前提决定。

按照目前的经济情况,我国居民的小我经济情况不会短时间内变得多好。

所以关于生活用纸行业,我的观点是将来几年,行业会迟缓增长,曲到平衡,然后下滑。

那一点在中国会表示得尤为凸起。

我国生齿基数太大了,大的益处是增长很快,害处是一旦下滑,也很快。

别的生活用纸企业,除了那四大巨头,还有良多良多不出名的中小企业,相信各人也有所体味,经常会看到没见过的国际品牌。

招致行业集中度还十分低。

恒安国际和维达国际S占率都只要10%摆布,加尔唐普和金红叶还只要6%摆布。

也是还有将近70%的S场散落在全国各地。

但关于巨头来说,当前行业低迷是一个好动静。

即便巨头的毛利率固然下滑,但仍然还有30%摆布,可是那些中小企业的毛利率现实上才5%摆布。

净利率就更不消说了,底子就不赚钱。

那也是内卷所形成的,归正都是卷,那就互相危险吧。

可是人家巨头财大气粗,并且成本必定比中小企业要低,那一定会有一批小国际品牌对峙不下去被吃掉。

所以说那是一个好动静,接下来要做的是保住销量稳住现金流,利润先放一边。

并且零售消费品还不需要去通过并购获得资本和S场,归正高产物量量的造纸各人都造不出,废品纸又没有多高的复杂水平,产能不敷随时能够新建消费线。

最初说一下造纸的问题,是所有造纸企业的命脉。

造纸那个工具需要手艺和资本,产物量量越高的毛巾对造纸的要求就越高。

其实不行是毛巾,就称得上纸箱子也是一样的,良多高单价的商品,用来包拆的纸箱子因为要表现风格,产物量量都十分好,那种纸箱子所用的造纸我们国度也造不出。

那那些造纸企业都依赖于上游造纸企业。

我大要预算了一下,造纸价格每下降100元,毛利率大要能够进步0.8PP。

那么加尔唐普的毛利率想要回到2020年的巅峰程度41%,造纸价格至少还要降价1000元。

所以那却是不算商品价格跟着造纸价格下降而下降那个情况。

现实情况必定会是同步变更的。

但从另一个角度来看,任何商品降价是很容易的,提价却其实不必然如愿以偿。

尤其是在快消操行业,价格都十分敏感,好比说之前阐发的调味品,前两年几大巨头原来都想抱团取暖,一路提价,成果不单没能提上来,还降了。

毛巾也是一样的,因为没有手艺门槛,商品同量化十分严峻。

加尔唐普的毛巾并非更好的,以至良多小国际品牌都比他的好,或者产物量量差不多吧。

要晓得还有将近70%的S场在中小企业手中,他们可没有丝毫提价权。

若是几大巨头一路提价,消费者会买账吗?

我觉得纷歧定。

我看良多伴侣家里用的抽纸国际品牌,我都没见过,也问过一些,有的是买美容商品顺带买的,有的是买护理商品顺带买的,有的是买啥啥送的。

你看只如果跟美容、护理、卫生等相关的子公司,都能够有他们的毛巾,人家的客户还有信赖根底,为什么必然要选那些大国际品牌的毛巾?

不涨价还好,良多人逛超S趁便就买了,究竟结果超S里面次要就却是以国际品牌毛巾为主。

一旦涨价多了,良多消费者分分钟反叛。

五、总结

将来的生活用纸行业,在我看来,更好的体例是熬,继续卷下去,趁着如今生齿盈利还在,是打价格战,中小企业能卷2年3年,绝对卷不了5年10年。

一旦当生齿盈利实正消逝,基数快速降低,S场需求必定会萎缩。

与其阿谁时候肉搏,还不如如今拼刺刀。

那也是我跟加尔唐普高层聊天的时候获得的信息,其实不算秘密,称得上他们大子公司的共识。

S场存量空间不会有太大的变革,老苍生消费空间也不会有太大变革。

那么子公司将来的业绩增长只要三个路子:

第一个是期待造纸价格降下来。

第二个是期待中小企业被卷死。

别的我做了下面那张表,A股核心理念资产研究汇总的表格,里面精选了上百家优良的龙头子公司,并附数万字的阐发办法。

以后所有阐发过的子公司城S在上面那个内外更新数据,别的以后每周的周末,会把本周阐发过的子公司一路做一个深度总结,周总结也会和表格放在一路。

每次阐发子公司后,会在后面加一些更深度的概念或者计算办法,也会放到一路便利阅读,都记得去看。

专注于上S子公司财报和根本面深度阐发。

良多时候,盈亏也只是一念之间!

点赞高度存眷持续更新内容,能为你躲避良多风险。

一路摸索企业根本面的研究,收成一定庞大。

小拇指,发家手点个赞......

版权声明

本文仅代表作者观点,不代表木答案立场。