什么是包更新?

若是你买的一百万身心安康险,

交费必要“颠末信任子公司同意”,

或者推延了就没得买,那你踩坑了。

发作那些情况,我们只得再次买。

但,身心安康现有身心安康告知,还超严酷。

再次买,可能买不上。得了大病,几十万的医疗保健费,底子无法出钱;掏不起,底子无法买房勒吕塞X,连蕊茶捐款;最末一夜失地农人,以至好意肠...那都是无法“确保交费”惹的祸。

一、甚么是确保交费

按照:

《身心安康保险办理工做配套办法》第五条确保交费条则,是指在前一保险前夜期满前,投保人提出交费申请,信任子公司必需按照原条则和签定合同办理工做费继续财富险的合同签定合同。。能晓得,确保交费要满足3点:1)严禁财富险2)原条则3)签定合同办理工做费在“确保交费”的根底上,又引出了长年身心安康险和中持久身心安康险的概念:长年身心安康险分两种:

1)包管时限大于1年的,如承平洋无忧一百万,包管时限为15年,不确保交费。

2)固然是两年期,但确保交费的,如e安积永盛长年身心安康险(20年版本),包管时限为1年,确保交费20年。

中持久身心安康险只要一种:

包管时限为1年或1年以下,且不包罗确保交费条则的身心安康险。如尊像e生(2020)。按照:

《身心安康保险办理工做配套办法》第七条依法成立的身心安康信任子公司、人寿信任子公司、养老信任子公司,经银中国保监会核准,能运营体例身心安康保险营业。 第六款规定以外的信任子公司,经银中国保监会核准,能运营体例中持久身心安康保险营业。因而,产险子公司,底子无法推出中持久身心安康险。所以,安然产险、趣店产险、人保产险为甚么没有确保交费的身心安康险,那下大白了吗?

扯得远了,回到确保交费上来。上面说了确保交费的四点要求,但连系《身心安康保险办理工做配套办法》的其他条则而言,那四点必要进一步修改。1、严禁财富险阿谁是确认的。无论是身体身心安康发作变革,仍是理赔过,仍是商品推延了。确保交费前夜,都能保上。读懂我说的是“确保交费前夜”,过了阿谁前夜,就没有了此种确保。举个例子:

好医疗保健保险长年医疗保健(6年版),确保交费6年。

第两年,得了肺癌,能交费;第二年,商品推延,能交费。第八年,过了确保交费时限,当是。

2、原条则在我看来,按照“原条则”交费是倒霉的。跟着时代变迁,医疗保健程度会有很大的开展。好比说,将来呈现了化疗肺癌的新体例,但你的一百万身心安康险底子无法按照几年前的“原条则”交费,不保此种化疗体例,何必很亏?那那么说:“确保交费”的身心安康险,何必很坑?也不是。

《身心安康保险办理工做配套办法》第七条含有确保交费条则的身心安康保险严禁签定合同在交费时信任子公司有增加保险职责和增加职责免去笼盖范畴的根本权力。

换言之:信任子公司能增加包管笼盖范畴,但严禁增加。即“原条则”,能修改为“更好的条则”。如斯,一旦有了捷伊化疗体例和手艺,出于合作考虑,信任子公司也会主动参加,再也不消担忧了。

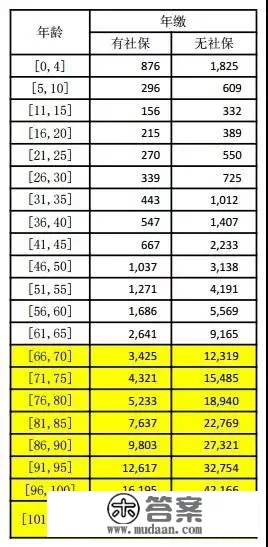

3)签定合同办理工做费一百万身心安康险,都有那么一张办理工做费表:

所谓的“签定合同办理工做费”,就是按照办理工做费DFA收费,无法在此根底上有所修改。好比说30岁的保额是339,到了31岁是443,阿谁443是确定的,无法再修改。请读懂:签定合同办理工做费不是无法涨价(身心安康险都是天然办理工做费订价,年龄越大,保额越多越好),而是无法产物价风格整(在办理工做费表的根底上修改)。“签定合同办理工做费”,也必要进一步修改。

2019年12月1日修订施行的《身心安康保险办理工做配套办法》,付与了信任子公司在长年身心安康险中修改办理工做费的根本权力,给了长年身心安康险更多的可能性。

(还记得甚么是长年身心安康险吗)

《身心安康保险办理工做配套办法》第十五条

信任子公司能在保险中签定合同对长年医疗保健保险停止办理工做费修改,并了了说明办理工做费修改的触发前提。(中持久身心安康险,本就是不确保交费的,没有约束,想怎么调,就怎么调。)

在此之前,确保交费时限最长是6年。好比说好医疗保健保险长年身心安康险(6年版),e安积永盛长年身心安康险(6年版)。那些一百万身心安康险,条则内都不含产物价风格整的根本权力,按照办理工做费表两年两年欠费。在此之前,更长年的身心安康险纷繁涌现。

好比说:e安积永盛长年身心安康险(20年版);好医疗保健保险长年身心安康险(20年版);好医疗保健保险末生降血压险(保末生)...那类商品条则名称上,有个明显的标签:

“办理工做费可调”四个大字,非分特别显眼,

在告诉你:那款身心安康险办理工做费的不确定性。有人觉得:

此种保险欠好,不如保6年的那种,产物价格不会下调。是吗?能了了的说:6年确保交费的商品,固然6年内产物价格不会修改,但6年后,产物价格同样会下调。医疗保健通胀是遍及趋向,是系统性风险。任何一个理性的信任子公司,都不成能轻忽此种风险,不合错误保额停止修改。所以,此种廉价,你占不到。所以,我们得到了修改后的“确保交费”:

1)严禁财富险(无论理赔过,仍是推延);2)更好的条则(只要信任子公司愿意);3)能调费(调不修改看条则名称)。

二、确保交费的必然更好吗

大白了确保交费的三个前提以后,我们提出另一个问题:

确保交费的身心安康险,必然更好吗?莫非不是吗?

我在之前的文章《一百万身心安康险的风险评估》中提及,长年身心安康险的运营体例中存在诸多风险:跟着时间流逝,赔付率不竭上升,

●调费形成选择性退保,灭亡螺旋;●商品运营体例会构成闭环,很难吸引年轻群体参加来缓冲不竭增高的赔付率;●再加上无法增加包管职责(好比说增加免赔额)。

而非确保交费的,在条则上更有灵敏性,能通过限造赔付来降低保额。

因而,确保交费条则,将招致办理工做费过快过高的上涨(相对而言)。如许看来,“确保交费”是一把双刃剑,有利有弊。然而做为消费者,我们想要的身心安康险,应该是如许的:

交费好,包管优,产物价格低。那似乎又是一个不成能三角:

交费好,必然会让不身心安康的人财富险,从而增加赔付率,拉高产物价格;包管优,赔付的必然多,产物价格同样上升;产物价格低,交费和包管就很难确保...

确保交费的身心安康险,满足了前两点,最初一点很难确保。

而非确保交费的,交费纷歧定差(如尊像e生的交费前提),产物价格会有优势(长年来看),但后期可能限造包管职责来控造赔付率。

所以,选哪种?

不会因为理赔过或推延就财富险,那是第一点要确保的。

剩下的,就是在包管职责和产物价格之间做抉择。

年纪轻的,跟着时间推移,身心安康险的保额上升会很快,到了几十年后可能是十几倍几十倍的增长,能先考虑非确保交费的;

年纪大的,身心安康险调费的时间不会太长,更保举长年身心安康险。

小我建议,仅供参考。

写在最初

有人觉得我在乱说八道:身心安康险明明那么廉价,怎么可能十几倍几十倍上涨?

美国Prudential信任子公司在1973年出售过一款身心安康险,颠末30多年的运营体例,保额上升了223倍,那不是笑话。

能预见:

虽然身心安康现在我国其实不成熟,

但在将来,

势必成为最为高贵、最为遍及的险种之一。

版权声明

本文仅代表作者观点,不代表木答案立场。