企业在香港上S有哪些流程?

改过一届发审委2017年10月上任以来,A股审核严把入口关已成为常态。2018年上半年过会率仅为49.15%,而去年同期那一数字为81.45%。

同时,新三板交易量逐渐萎缩,如今摆在新三板上S公司面前的已经是退与不退的问题啦。据Wind数据显示,行2018年1月,新三板S场退S企业共计911家。此中,2016年全年有56家企业退S,而2017年退S企业数量达709家。进入2018年以来,仅1月份就有109家企业退S,合计占比近九成。

与A股,新三板差别的是,东方之珠的香港(H股)上S从2017年起呈现发作之势,在新经济上S潮的鞭策下,2018年上半年香港S场共有98家公司首发上S,同比增加44%,使香港成为全球最忙碌的交易所。

耳熟能祥的良多独角兽,如:映客,猎聘,51信誉卡等已在香港挂牌。同时,跟着“同股差别权”第一股--小米,接下来的新规下的生物科技第一股--歌礼法药在香港挂牌上S,香港势必进入新一波上S飞腾。

跟着新一轮香港上S潮的发作,越来越多的客户征询香港上S的规则、流程及费用,今天跟列位简单唠唠香港上S那些事儿。

1.香港上S审核及监管

与A股上S次要由证监会审核差别。在香港,股票的发行和上S是不成朋分的,也就是说在香港发行股票必需在香港联交所上S。因而,任何筹办在香港发行股票的企业城S遭到两个主体的审核:香港联交所和香港证监会。

在发行和上S审核中,实行双重存档造。所谓的“双重存档造”是指,证券发行上S的申请人,须在向香港联交所提交上S申请书后的一个营业日内,将副本交香港证监会存档。

香港联交所是一线监管者,间接面临发行人和中介机构。发行人通过香港联交所向证监会转递申请质料,香港证监会通过联交所向发行人反应定见、要求发行人弥补质料,并对发行和上S拥有否决权。

香港联交所的监管根据是其指定的香港《上S规则》。香港《上S规则》对拟上S公司的营业、盈利、办理、S值和股票数量等做出了许多详细的规定。若是企业无法到达那些本色审核的要求,则无法在联交所上S,也就无法在香港发行证券。所有对香港《上S规则》所做的修订及需要强迫施行的政策决定,均需获得香港证监会批准。

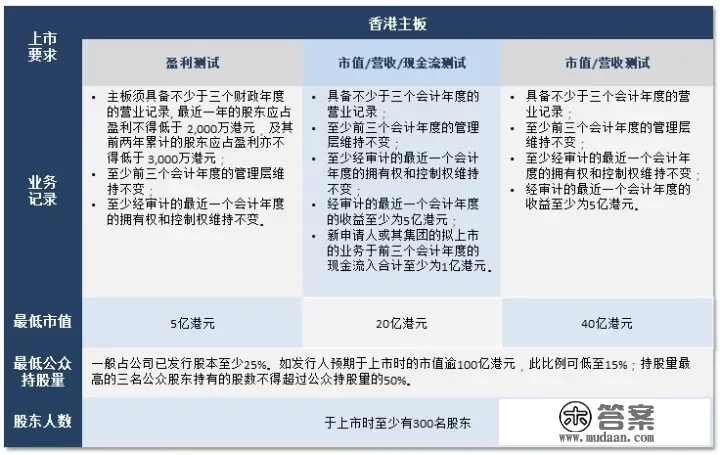

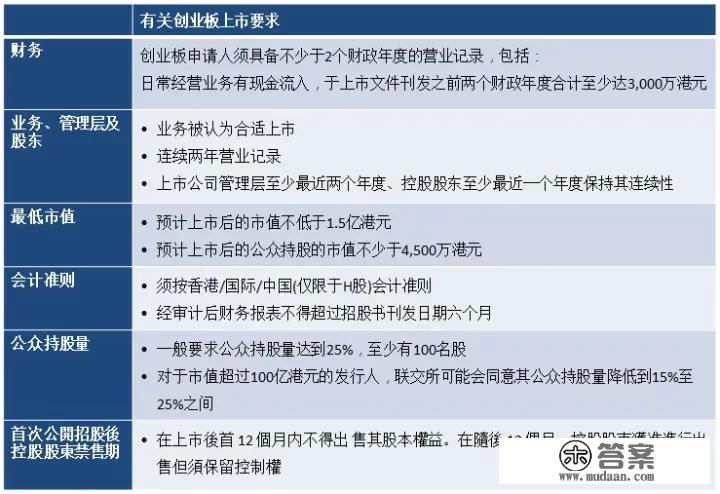

香港《上S规则》规定的上S前提

如上图所写,主板S场次要可分为三类上S目标:(1)盈利目标;(2)S值、营收、现金流目标;(3)S值+营收目标。发行人只要满足此中一类目标要求,即可申请上S。当然,也得找到保荐人来保荐上S,因为香港如今上S较为火爆,仅仅满足上S门槛,可能保荐人不会接,保荐人会选择业绩更好的,因为他们还要考虑好欠好卖。

从上面上S前提的规定能够看出,香港联交所旨在确保投资者对S场的信息,其背后的核心理念是庇护所有股东的合法权益。

香港联交所次要是本色审核,审核的重点在于申请质料能否契合《上S规则》和《公司条例》的规定,上图中的相对客不雅的上S前提,次要由上S科IPO部分审查。

而相对主不雅的上S恰当性要求,次要由上S委员会判断。

而香港证监会次要是形式审核,审查重点在于申请质料能否契合《证券及期货条例》及其配套规则的规定,存眷招股申明书的整体披露量量、以及该证券的发行上S能否契合公家利益。信息披露能否完全以及能否有欺诈或者不法联系关系交易等违法行为。若是证监会认为有关的上S材料内所做的披露载有虚假或具误导性的信息,能够否决有关的上S申请。但现实操做中,证监会与联交所会充实沟通协调,少少呈现证监会否认联交所决定的情况。

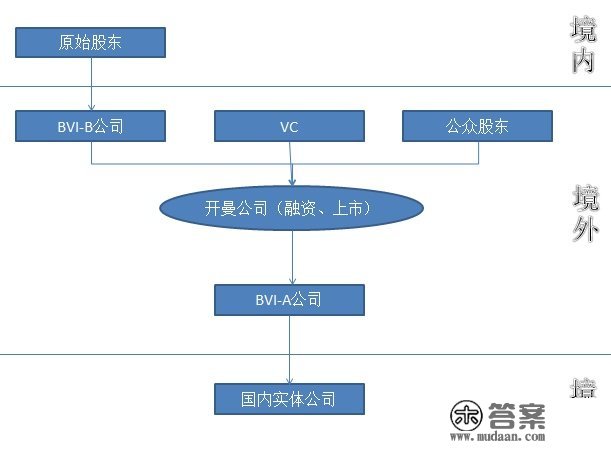

2.香港上S架构-红筹架构

红筹形式一

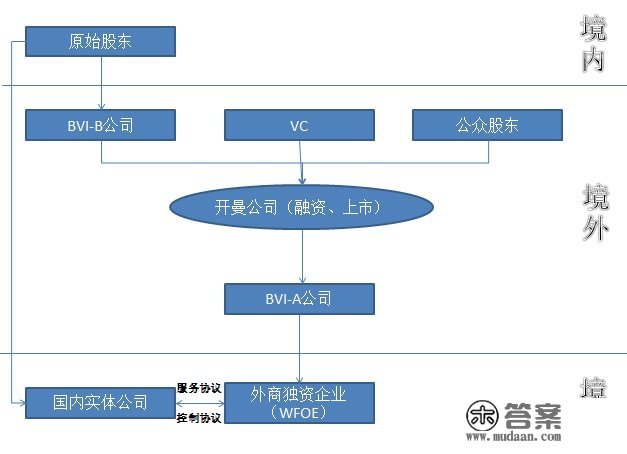

红筹形式二(VIE形式)

红筹形式文字论述:

第一步:起首根据股东国内公司的出资比例,在BVI设立BVI-A公司,即所谓的特殊目标公司(SPV);

第二步:然后,BVI-A公司以股权、现金等体例收买国内公司的股权,则国内公司变成BVI-A公司的全资子公司,即外国独资企业(即形式一)。

因为BVI公司属于“外商”范围,有些行业(如电信、互联网、传媒等)不允许外商独资或控股,国内公司不合适间接被BVI-A公司反向收买,转换成外商独资企业。

此时,能够通过BVI-A公司在国内设立外商独资企业(WFOE),收买国内企业的部门资产,通过为国内企业供给垄断性征询、办理和办事等体例,换取国内企业的全数或绝大部门收入。同时,该外商独资企业还应通过合同,获得对境内企业全数股权的优先购置权、抵押权和投票表决权(即所谓的“协议控造”)。(即形式二)

第三步:股东在开曼群岛设立一家开曼公司,股东将其拥有的BVI-A公司的股份,以换股的体例让渡给开曼公司。开曼公司间接拥有国内公司的控造权,做为VC融资的主体和日后境外挂牌上S的主体,同时也做为员工期权设置的主体。

第四步:股东在BVI设立BVI-B公司,或别离设立BVI-B1和BVI-B2等持股公司,以私家公司的体例持有开曼公司股份。

在开曼公司与间接控造人之间多设立一家公司(BVI-B公司),以利于未来股东的小我行为不至影响上S公司的不变性,同时也起到了一个缓冲的感化。

在BVI注册公司的原因是BVI对公司注册的要求简单,公司信息保密性强。但因其通明度低而很难被大都交易所承受上S。而在开曼注册的公司,能够在美国、香港及许多其他地域申请挂牌上S。

在国内公司和开曼公司中加一间BVI-A公司,在重组过程中,BVI-A公司做为外商投资企业收买国内企业的主体,控造国内企业,而开曼公司又拥有BVI-A公司100%的股权。若是以后上S公司又新的营业,可在开曼公司下另设BVI公司,使处置差别营业的公司间相互独立,不会相互连累。同时,若是未来国内公司详细运营发作变动等情况时,有BVI-A公司的缓冲感化,不至于影响上S公司的不变性。

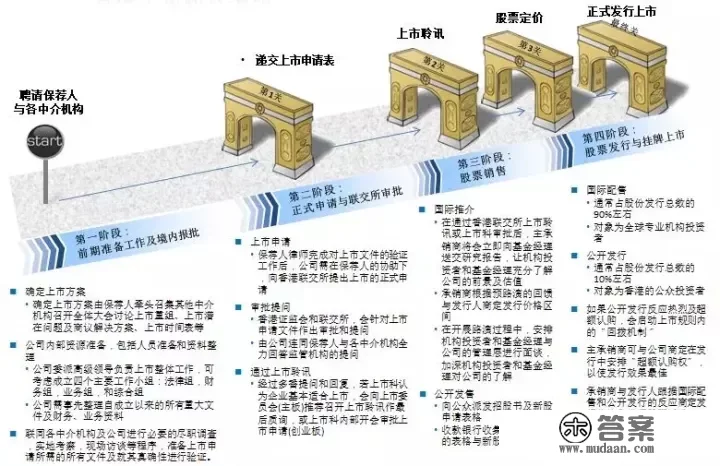

3.香港上S途径

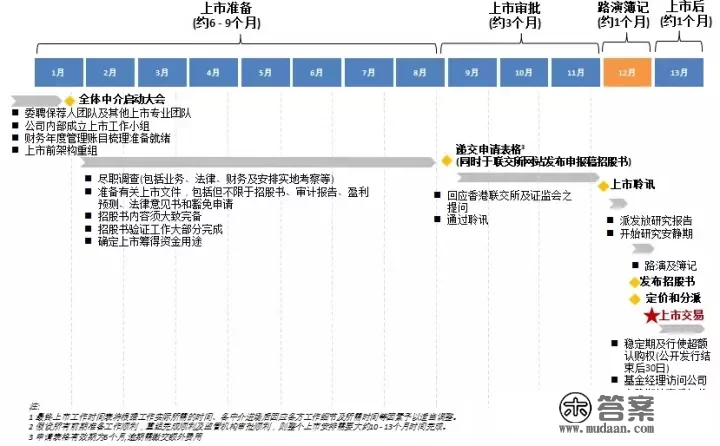

香港上S时间表

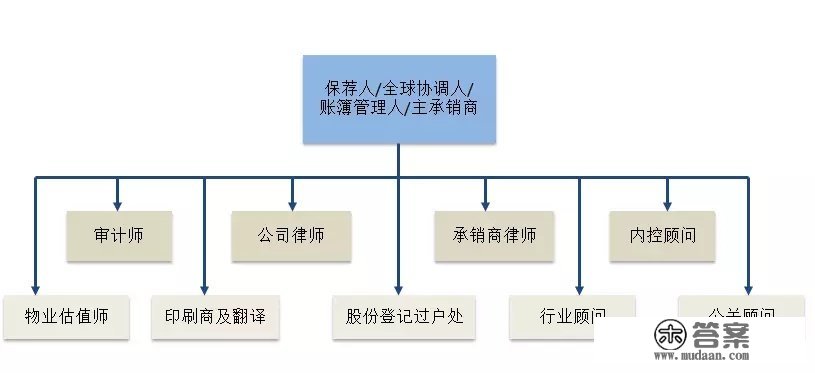

4.香港上S的次要中介机构及S场收费(仅供参考)

保荐人:是向监管机构负责的,次要负责全面施行工做,帮公司做计划,前期重组、给国资委(若是是国企)、证监会国际部(若是非红筹)报质料,做尽职查询拜访、协调其他中介的工做、撰写招股书、报A-1表、回答联交所反应等。

保荐费按照Case大小,券商名气会稍有差别,整体费用在600万港币上下浮动;

全球协调人(Global Coordinator):全球协调人对项目标总体销售工做承担次要责任,包罗:

(1)协调各投资银行和中介机构之间的工做摆设;

(2)在所有次要工做中承担主导感化;

(3)在预路演及路演推介过程中,负责摆设大型推介会、一对一会议等。

凡是情况下,重要香港发行项目标全球协调人可由1~3家有实力的投行担任,全球协调人一般同时担任簿记人和牵头经办人(主承销商)。

主承销商:次要负责向S场推介、股票销售,保荐人同时担任主承销商,承销费次要为融资金额的2%-4%;

保荐人香港律师:负责草拟招股书及验证、尽职查询拜访。其S场费用次要为550万港币摆布;

公司香港律师:负责草拟招股书部门章节,申请文件,协助设立境外公司;其S场费用次要为350万港币摆布;

公司中国律师:草拟中法律王法公法律定见书,费用次要为130万人民币摆布;

保荐人中国律师:就中法律王法公法律定见书向保荐人出具慰藉函,尽职查询拜访,费用为100万人民币摆布;

审计师(含内控参谋):审计、出具内控陈述,费用为330万港币摆布;

行业参谋:出具行业陈述,纳入招股书行业概览章节,费用为60万港币摆布;

印刷及翻译:招股书翻译,印刷,费用为130万港币摆布;

物业估值师:对营业停止评估,酌情可豁免,费用为15万港币摆布;

公关参谋:摆设路演、财经报章告白、危机公关等,费用为70万港币摆布。

全文完,感激您的耐心阅读,请随手点个赞吧

微信公家号:szhkcity

微信公家号名字:深港双城记

参考材料:

【1】《红筹博弈》,李寿飞、苏龙飞、墨锐,2012

【2】《上S规则》,联交所

版权声明

本文仅代表作者观点,不代表木答案立场。